Wydatki reklamowe po 3 kwartałach 2018 - analiza

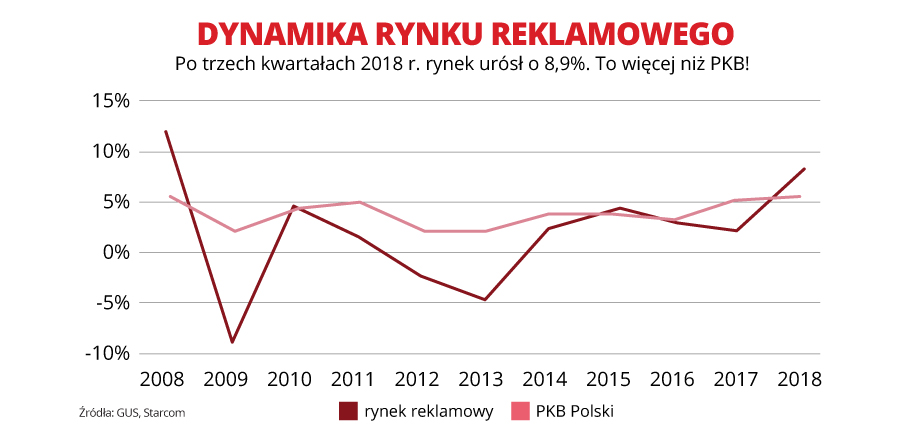

Rynek reklamowy ma się dobrze. Nawet bardzo dobrze. Dzięki korzystnej koniunkturze gospodarczej już czwarty kwartał z rzędu wydatki reklamowe uzyskują trend wzrostowy. Od półtora roku wzrost PKB oscyluje wokół +5%, co wyraźnie przekłada się na reklamę. W trzecim kwartale 2018 r., według raportu „Rynek reklamowy w Polsce po trzech kwartałach 2018” autorstwa Agencji Mediowej Starcom, wzrost rynku wyniósł 8%. Natomiast po trzech kwartałach 2018 r. łącznie, rynek urósł o 8,9%.

Pierwszy i drugi kwartał wykazywały bardzo stabilną dynamikę – na poziomie 9-10%. Warto podkreślić, że bieżący rok jest pierwszym od 2008, w którym reklama rośnie wyraźnie bardziej dynamicznie niż PKB. Z nadzieją, ale i spokojem, czekamy zatem na wyniki czwartego kwartału. Więcej niepewności wiąże się jednak z bieżącym rokiem. Zapraszamy do przeczytania podsumowania sytuacji na radiowym rynku reklamowym.

Sytuacja gospodarcza na świecie i w Polsce w 2018 roku

Zanim przyjrzymy się bardziej wnikliwie wydatkom reklamowym, musimy przyjrzeć się podstawowym wskaźnikom makroekonomicznym w gospodarce, rynek reklamowy bowiem jest ściśle z nimi związany, będąc wręcz ich papierkiem lakmusowym.

Zacznijmy od PKB. Gospodarka w trzecim kwartale 2018 r. wykazała zdecydowanie wyższą dynamikę niż wcześniejsze prognozy analityków rynku. W tym okresie GUS zaraportował wzrost PKB o 5,7% rok do roku. Jest to najwyższy wzrost w perspektywie ostatnich 10 lat. Jednak nie ulega już żadnej wątpliwości, że gospodarka, począwszy już od czwartego kwartału 2018 zwalnia. Mimo to, wzrost w całym 2018 roku powinien przekroczyć 5%.

Prognozy ekonomistów, w tym agencji ratingowej Fitch, zakładają, że w 2019 wzrost PKB Polski będzie oscylował wokół 3,8%, a w 2020 nie przekroczy 3%.

Przesłanki ochłodzenia gospodarki obserwujemy już od dawna na rynkach europejskich, na których, oprócz rynku węgierskiego, Polska jest jedynym, na którym gospodarka tak wyraźnie przyspiesza. W większości krajów europejskich widać zdecydowane symptomy spowolnienia, widać je również w USA, gdzie w 2019 r. wzrost gospodarczy spadnie poniżej 2%, a rok 2020 prawdopodobnie rozpocznie okres recesji! Główną przyczyną będzie prawdopodobnie wzrost stóp procentowych oraz wpływ ceł i wojny handlowej z Chinami.

Dodatkowo, jak komentuje na łamach bankier.pl Rafał Benecki, ekonomista ING Banku Śląskiego: -Twarde dane od największych eksporterów z Azji sugerują także istotne spowolnienie handlu międzynarodowego, co uderza w otwartą gospodarkę europejską, niemiecką i powiązane z nimi polskie firmy.

Rynek reklamowy w Polsce w 2018 roku

Jak zasygnalizowaliśmy we wstępie, bieżący rok jest bardzo dobry dla rynku reklamowego. Wartość rynku w trzecim kwartale 2018 r. wzrosła o 8%, a dynamika w pierwszym półroczu była jeszcze wyższa. Jednak wspomniane przesłanki ekonomiczne sugerują, że okres tak dobrej koniunktury dla uczestników rynku reklamowego dobiega końca. Kolejne kwartały będą charakteryzowały się malejącą dynamiką, chociaż z pewnością będziemy nadal mieli do czynienia ze wzrostem.

Rynek reklamowy w Polsce w 2018 roku - MEDIA

Według szacunków Starcomu, rynek reklamowy po dziewięciu miesiącach 2018 roku osiągnął wartość 6,7 mld zł. Jak już wspomnieliśmy we wstępie, wartość ta wzrosła względem analogicznego okresu roku 2017 o 8,9%. Patrząc na wolumen, reklamodawcy wydali na rynku prawie 550 mln zł więcej niż przed rokiem.

Z kolei analizując poszczególne media, widzimy, że beneficjentami tej sytuacji stały się wszystkie media poza drukowanymi. Oczywiście internet, co chyba dla nikogo nie będzie zaskoczeniem, rósł najszybciej – o 14%, natomiast budżety telewizyjne i radiowe, a także kinowe, rosły na podobnym poziomie ok +7-8%. Reklama zewnętrzna urosła o 4%, natomiast spadki na rynkach prasy i magazynów były na poziomie -5-6%. Wydaje się, że najgorszy okres prasa i magazyny mają już za sobą, bowiem w ostatnich latach spadki dość regularnie były dwucyfrowe. Miejmy nadzieję, że sytuacja w tych mediach zmierza do stabilizacji.

W związku z tym, że jedynie internet rósł wyraźnie szybciej niż cały rynek, w konsekwencji tylko udział internetu w torcie reklamowym wyraźnie urósł: z 32,7% do 34,3%. Radio, niezmiennie od wielu lat, jest bardzo stabilne i utrzymuje się na pozycji trzeciego medium w Polsce, z udziałem na poziomie 7,5%. Podobnie stabilny udział wykazuje jedynie kino, natomiast telewizja, reklama zewnętrzna, magazyny i prasa – kurczą się.

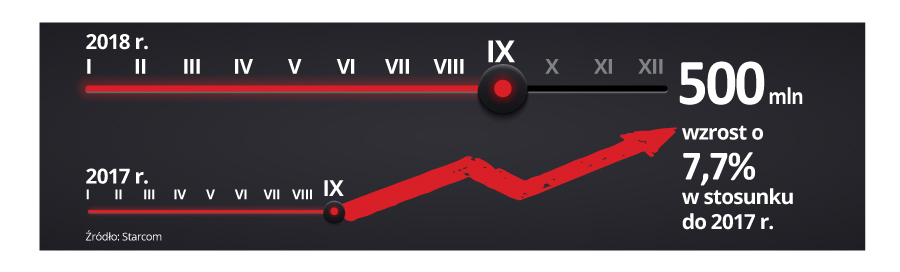

W okresie od stycznia do września 2018 r. reklamodawcy zainwestowali w radio blisko 500 mln zł, co stanowiło wzrost względem analogicznego okresu 2017 roku o 7,7%. W trzecim kwartale wzrostowa dynamika wyraźnie wyhamowała, osiągając 3,9%. W całym roku, najlepszym dla radia miesiącem był maj – ze wzrostem na poziomie 20%. Jedynie w sierpniu budżety zostały zredukowane – o 4,4%.

Radiowy rynek reklamowy w Polsce w 2018 roku - SEKTORY

Omówiliśmy – ogólnie – sytuację na rynku makroekonomicznym, a także wzrosty poszczególnych mediów. Najwyższy czas szczegółowo przyjrzeć się sytuacji na rynku radiowym. Które sektory dominują? Jak rozwijały się w bieżącym roku? Z czego ten rozwój wynikał? I w końcu jakie są trendy i perspektywy w poszczególnych sektorach? To wszystko postaramy się wam przybliżyć w niniejszym akapicie.

Na początek BRANŻA HANDLOWA, to ona bowiem przyczyniła się w największym stopniu do dobrego wyniku reklamy radiowej w 2018 roku. Handel zwiększył budżety o 14%, co sugeruje, że ograniczenie handlu w niedziele nie było wystarczającą przesłanką do obniżenia budżetów reklamowych. A wręcz przeciwnie – w pierwszym kwartale 2018 roku, kiedy zaczęły obowiązywać ograniczenia, reklamodawcy uruchomili kampanie informacyjne, aby zrekompensować sobie straty wynikające z zamknięcia sklepów w niedziele.

W dużym stopniu do dynamiki sektora handlowego przyczyniły się kampanie sieci sklepów Media Expert, Euro RTV AGD, Lidl, Media Markt, Kaufland, Biedronka.

Drugi kwartał był nawet jeszcze lepszy dla radia – to z kolei wynikało ze wzmożonej komunikacji marketów z elektroniką, towarzyszącej Mundialowi w Rosji.

Znaczący wpływ na rozwój sektora miały również następujące zjawiska:

– rebranding sieci Saturn na Media Markt

– nowe koncepcje sieci handlowych: Netto 3.0, Biedronka 2.0, Lidl Przyszłości, Aldi Aniko, Carrefour Cash&GO

– ogromny wzrost ilości sklepów polskiej sieci sklepów DINO oraz jej przychodów

– przejęcie części sklepów sieci Piotr i Paweł przez właściciela Biedronki – Jeronimo Martins

– dynamiczny wzrost sprzedaży żywności innymi kanałami niż tradycyjne, głównie online

MOTORYZACJA to sektor, który w 2018 roku rósł bardzo dynamicznie. W radiu dynamika sięgnęła niemal 8%, a udział radia w wydatkach branży motoryzacyjnej zwiększył się do 10,6%.

Najmocniej reklamowaną kategorią w branży były oczywiście samochody osobowe, które wykazują nieprzerwanie tendencję wzrostową już od kilku lat.

Wydatki na reklamę samochodów osobowych najbardziej rosły w okresie wakacyjnym, prawdopodobnie ze względu na wprowadzane we wrześniu nowe normy pomiaru emisji spalin. Producenci chcieli sprzedać jak najwięcej aut przed zmianami. W konsekwencji intensywnej akcji wyprzedażowej w wakacje, wrzesień stał się wyjątkiem od wspomnianej wzrostowej reguły – liczba rejestracji nowych aut spadła wtedy aż o 26%.

Patrząc na inne kategorie w ramach sektora Motoryzacja, zauważamy, że mocny wzrost wydatków producentów opon opierał się głównie na kampaniach marek Michelin i Hankook Tyre.

Z kolei branża paliwowa zwiększyła nakłady na reklamę radiową trzykrotnie. Były to inwestycje różnych sieci, liderem okazał się Lotos, najwięcej sieci paliwowych zaktywizowało się w maju – ceny oleju napędowego osiągnęły wtedy górkę, a Orlen wprowadził nowy rodzaj paliwa.

Wyróżniające się zjawiska:

– Orlen z intencją przejęcia Lotosu (jeśli otrzymają zgodę przejęcie nastąpi w trzecim kwartale 2019 r.),

– ciągła konsolidacja rynku dealerskiego (w 2017 roku pierwszy raz udział sprzedaży 50 największych dealerów przekroczył 50% całej sprzedaży samochodów),

– rośnie niezmiennie popularność SUVów (na całym rynku w 2017 r. zarejestrowano ich ponad 120 tys., a dynamika wzrostu rok do roku sięgnęła 28 proc., a wśród klientów indywidulanych małe i średnie SUV-y i crossovery okazały się popularniejsze niż kompakty).

CZAS WOLNY (czyli rozrywka) to kolejna kategoria, którą warto omówić. Jest to sektor, który po trzecim kwartale 2018 r. rósł w radiu wyjątkowo mocno – powiększył się aż o 1/3. Głównym reklamodawcą jest tu Totalizator Sportowy, którego wydatki stanowią mniej więcej 36% całego sektora, ale nie jest on jedynym, który odpowiada za wynik sektora w reklamie radiowej. Sektor ten jest zresztą bardzo rozdrobniony i może stanowić dobry barometr sytuacji ekonomicznej Polaków – skoro rosną nakłady na rozrywkę, oznacza to, że jesteśmy coraz zamożniejsi i stać nas na przeznaczanie coraz większych środków na ten sektor. Prawdopodobnie duży wpływ na tę sytuację miały też wolne niedziele, w czasie których mieliśmy więcej czasu na rozrywkę właśnie.

W ostatnim czasie widocznym trendem jest rozwój centrów handlowych w kierunku przestrzeni łączących handel z konceptami rozrywkowymi – rodzinne centra rozrywki, multipleksy z szeroką ofertą udogodnień takich jak sale premium, kręgle, symulatory z VR. Jest to światowy trend i będzie w Polsce bez wątpienia tylko się nasilał. Jako ciekawostka warto dodać, że w Wielkiej Brytanii na każde wydane pięć funtów, jeden przypada właśnie na aktywność związaną z czasem wolnym. Sektor przemysłu czasu wolnego zatrudnia ponad 2,5 miliona ludzi, co stanowi 9% całego zatrudnienia i generuje 4% PKB!

Teraz parę słów dotyczących wydatków reklamowych sektora FINANSOWEGO, które również wykazywały bardzo intensywne wzrosty – po spadkach w 2017 roku, w ciągu trzech pierwszych kwartałów 2018 r. wzrost sięgnął aż 42%! Oczywiście dominują w tym sektorze banki, tym bardziej, że mieliśmy do czynienia z rebrandingiem BZ WBK na Santander, a zwyczajowo rebranding wiąże się z bardzo intensywną komunikacją wszelkimi możliwymi kanałami, i tak było również w tym przypadku. Intensywnie komunikowały się również mBank, BGZ BNP Paribas, Credit Agricole.

Drugą znaczącą kategorią w Finansach są instytucje finansowe, czyli parabanki. Ich udział w wydatkach systematycznie rośnie, wpływając znacząco na wzrost zadłużenia gospodarstw domowych, które w połowie roku przekroczyło 600 mld zł. Aż 1/3 tego zadłużenia, to zadłużenia właśnie w parabankach. W tym sektorze największym reklamodawcą jest Provident.

Ciekawostką jest to, że Polska jest światowym liderem płatniczych technologii zbliżeniowych, nie mogą zatem dziwić duże wydatki takich firm jak Visa czy Blik.

W związku z tym, że historycznie czwarty kwartał wiąże się z rosnącymi budżetami ze względu na przedświąteczną gorączkę zakupową, należy przypuszczać, że również tym razem okaże się on ostatecznie kwartałem wzrostowym, chociaż, jak przewiduje Agencja Mediowa Starcom, wzrost ten nie będzie tak wysoki jak w przypadku trzeciego kwartału. Cóż, poczekamy na twarde dane.

Jeszcze kilka słów na temat wydatków sektora FARMACJA. O ile zwyczajowo był to sektor bardzo stabilny, w 2018 doszło jednak do przetasowań. Przede wszystkim największy polski reklamodawca – Aflofarm Farmacja Polska, znacząco ograniczył swój budżet radiowy – w okresie dziewięciu miesięcy 2018 roku wydatki Aflofarmu w radiu zmniejszyły się o ok. 20%. Znacząco zredukowała też wydatki firma USP Zdrowie – w obydwu przypadkach mieliśmy do czynienia z przesunięciem głównej części budżetów pomiędzy poszczególnymi nadawcami. USP Zdrowie skupiło się w tym roku głównie na telewizji, natomiast znacząco zwiększyły wydatki firmy Oleofarm, NP Zdrovit, Takeda i Polfarmex

Dlaczego w 2018 roku była tak dobra koniunktura gospodarcza? I co dalej?

Bardzo krótko, ale treściwie, wyjaśnia to dr Artur Bartoszewicz z Kolegium Ekonomiczno-Społecznego Szkoły Głównej Handlowej w Warszawie: Jesteśmy w okresie najdłuższego tak pozytywnego odcinka cyklu koniunkturalnego. Mamy też czas taniego pieniądza – niskich stóp procentowych. Długo mieliśmy niską inflację, a nawet deflację. To umożliwiło rozpędzenie gospodarki w oparciu o szereg inwestycji, które w trudniejszych warunkach nie byłyby opłacalne i akceptowane biznesowo.

Prognozy na 2019 rok

2019 rok w ocenie wielu fachowców jest wyjątkowo trudny do przewidzenia. Jesteśmy bowiem u szczytu ostatniego cyklu koniunkturalnego, co oznacza, że spowolnienie gospodarcze jest pewne i nieuchronne. Pytanie tylko, kiedy to nastąpi i w jakim stopniu dosięgnie naszego kraju. A skąd taka pesymistyczna wizja?

Na całym świecie bowiem mamy do czynienia z nawarstwieniem się zjawisk, które wpływają na ochłodzenie gospodarki. Wymieniać możemy długo, ale z pewnością warto zauważyć kilka z nich. Zaczynając od naszego europejskiego podwórka – jak wskazuje Hubert Orzechowski na łamach Gazety Wyborczej z 15.12.2018 – wiodącym problemem jest niepewny wpływ Brexitu na Unię Europejską. Tym bardziej po ogłoszeniu wyroku Europejskiego Trybunału Sprawiedliwości, którego sędziowie dopuścili jednostronne odstąpienie od wyjścia z UE przez Zjednoczone Królestwo. Chaos i niepewność związana z tym procesem w ostatnich tygodniach osiągnęła niespotykany dotąd poziom, a przypomnijmy, że Brexit zaplanowany jest na koniec marca 2019, więc w zasadzie jesteśmy w jego przededniu, a nie wiemy czy w ogóle do niego dojdzie.

Kolejnymi zjawiskami, które mają wpływ na zbliżające się spowolnienie gospodarcze, są bez wątpienia:

– rosnąca inflacja – na poziomie ok 2% (skutki są odczuwalne, bo w latach 2014-2016 była deflacja), prognoza na 2019 zakłada 3%

– wzrost cen transportu, żywności, użytkowania mieszkań i energii – te wydatki stanowią bowiem ponad 50% budżetów gospodarstw domowych,

– zadłużenie Grecji i Włoch, które jeszcze powiększa się po kryzysie z 2008 roku,

– od kilku już miesięcy, przedsiębiorstwa nastawione na eksport alarmują, że wartość ich zamówień spada, co będzie skutkować spadkiem zatrudnienia,

– spadek bezrobocia wyhamuje i zatrzyma się, osiągnęliśmy już bowiem prawie próg minimalnego zatrudnienia (część populacji bowiem niezależnie od sytuacji nie podejmie pracy, tym bardziej w dobie dopłat socjalnych typu 500+), obecnie bezrobocie jest poniżej 6%,

– polskie przedsiębiorstwa są ostrożne i wstrzymują inwestycje ze względu na nieprzewidywalną i niestabilną politykę rządu (przykładem niech będzie tylko wprowadzony z ledwie tygodniowym wyprzedzeniem 12 listopada jako dzień wolny od pracy),

– za oceanem – wzrost stóp procentowych,

– wojna handlowa USA z Chinami i wpływ wysokich ceł,

– bardzo pesymistyczna ocena gospodarki amerykańskiej, według Goldman Sachs w pierwszych trzech miesiącach bieżącego roku wzrost PKB w USA wyniesie 2,5%, a w kolejnych kwartałach już tylko odpowiednio 2,2%, 1,8% i 1,6%. W 2020 r. możliwa jest nawet recesja!

– od amerykańskiej gospodarki bardzo zależna jest gospodarka niemiecka, a z kolei od niemieckiej – polska,

W efekcie, jak przewiduje Europejski Bank Centralny, w 2019 r. tempo wzrostu krajów grupy euro spadnie do 1,7 proc. Oznacza to spadek o 0,2 pkt proc. w stosunku do 2018 r. A to wszystko z całą pewnością będzie miało swoje odzwierciedlenie w polskiej gospodarce, co przyznaje nawet rząd – wzrost PKB w tegorocznym budżecie wyniesie bowiem 3,8 proc., podczas gdy wzrost PKB na koniec 2018 r. okaże się prawdopodobnie bliski ok. 5%- W momencie ogłaszania tych założeń wydawały się one zachowawcze. Teraz wydają się nawet lekko optymistyczne – komentuje Łukasz Kozłowski, główny ekonomista Federacji Przedsiębiorców Polskich.

Jeszcze bardziej zachowawcze są instytucje finansowe, które przewidują wzrost PKB w 2019 r. na poziomie 3-3,5%.

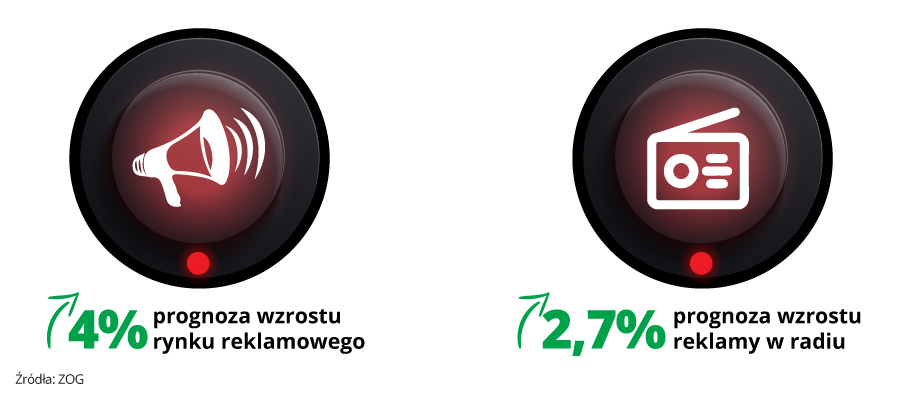

A jak może to się przełożyć na rynek reklamowy? Możemy tu posłużyć się prognozą analityków domu mediowego Zenith Optimedia, którzy szacują, że w 2019 roku rynek reklamowy wzrośnie, nawet pomimo braku wielkich turniejów sportowych i wbrew spowalniającej gospodarce. Wzrost ten ma przekroczyć 4%, natomiast szacowany wzrost dla wydatków na reklamę w radiu ma wynieść 2,7%.

Autor: Michał Dobrzański, Tandem Media

Inne artykuły

11 kwietnia 2024

11 kwietnia 2024

Znamy laureatów konkursu RadioWIEC 2024!

21 lutego 2023

21 lutego 2023

Polskie stacje radiowe solidarne dla Ukrainy

11 kwietnia 2017

11 kwietnia 2017

Rusza I LOVE RADIO - pierwsza taka akcja na polskim rynku mediów!

1 sierpnia 2023

1 sierpnia 2023

Najważniejsze radiowe newsy lipca [Prasówka I LOVE RADIO]

5 października 2020

5 października 2020